接连两年,我国轿车商场增速出现下滑趋势,商场步入洗牌期,“马太效应”愈加显着,具有品牌力、产品溢价力的企业优势愈加显着。固然,2020年头的疫情让社会时间短地按下了“暂停键”,但我国轿车大集团之间的竞赛却从未阻滞,反而愈演愈烈。

跟着各轿车企业连续发布销量、成绩,出现出“几家欢欣几家愁”的局势,商场也迎来史无前例的新改变。现在来看,上汽集团仍毫无悬念地夺得“状元”座位,一汽争得“榜眼”,而春风则暂居“探花”。事实上,除了“三大”之间的“尔虞我诈”,第四之争也格外剧烈。“北渝广”——北汽集团、长安轿车和广汽集团堕入“胶着战”,都欲“保四争三”,更进一步。

逐渐失掉“赢利奶牛” “自主一哥”可否向上打破?

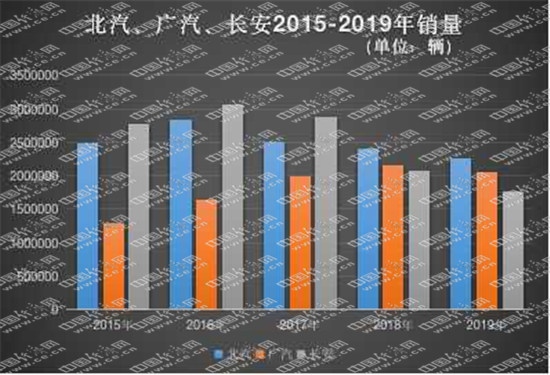

从年度成绩来看,2019年,北汽集团以2261456辆的销量保住第四位,广汽集团和长安集团则以2062160辆和1759971辆的销量排列第五位和第六位。相较2018年,这三大集团排位并未发作显着的改变。

但纵观近五年数据,咱们不难发现,在阅历了2016年超300万辆的高光时间,长安轿车便像坐上了“过山车”,销量逐年下降。2019年销量更是简直“腰斩”,净利亏本也逾越了26亿元。曾被期许冲击第三名,现在却连第二队伍的方位都危如累卵,长安轿车在这几年的销量下滑,最为显着。

详细来看,自主方面(重庆长安、河北长安、合肥长安)2019年同比下滑7.84%,而合资方面长安福特同比下滑51.3%,长安马自达同比下滑19.66%。相较而言,长安自主板块的体现优于合资板块。

长安轿车的失落,无疑与合资板块瘦弱密切相关。2016年,长安福特销量创前史新高,到达957495辆,但是2018年便跌落至377763辆,2019年再次下滑至183987辆,销量不及巅峰时期的两成。长安福特在很长时间里,都扮演了母公司“赢利奶牛”的人物,现在来看,处于量、质双双下滑的晦气地步。此外,长安马自达由2017年近20万销量,跌至上一年的13万辆。加之铃木退出我国,以及长安PSA旗下仅有高级品牌DS的失利,让长安轿车的合资板块全线溃败。

相对来说,长安的自主板块在本年以来有所回暖。5月6日,长安轿车发布4月产销快报,4月累计出售15.96万辆,较上一年同期12.09万辆增加32%。其间,长安轿车PLUS系列1-4月累计销量到达12.51万辆。尽管遭到疫情影响,但自主范畴“支撑”也让长安轿车在疫情中顶住了压力,为集团扳回一城。

未来,跟着长安自主第三次创业敞开的全新高端系列UNI的参加,“PLUS”系列的安稳“输血”,是否会助力品牌向上,抢占更多商场占有率?一起,跟着集团不断“减肥”,产品结构的不断优化,以及林肯国产化的连续落地,长安合资板块能否回暖,也成为影响集团未来走向的首要的要素。

北京奔跑“撑起一片天” 优质品牌实力凸显

据北汽集团发布的2019年运营成绩显现,2019年北汽集团整车产销到达2261456辆,居于职业第四位。尽管销量较2018年240.2万辆有所下滑,但其经营收入到达5012.3亿元,同比增加4.26%,成为北京市首家年营收打破5000亿的国有企业。

关于北汽集团来说,北京奔跑无疑是最大的“赢利奶牛”。多个方面数据显现,2019年北京奔跑合资公司的销量到达56.7万辆,同比增加到达17%,跑赢商场大盘。在乘用车四大板块内,北京奔跑营收与毛利鹤立鸡群,其营收公司总营收份额高达88.8%,毛利高出公司全体水平12.6个百分点,效果巨大。

本年一季度,北京奔跑也是集团体现最佳的品牌。据乘联会多个方面数据显现,北京奔跑销量为11万辆,占北汽集团销量的56%,赢利更是占有九成。相较之下,集团其他板块则体现惨白:北京现代累计销量6.6万辆,同比下滑50.4%;北汽新能源销量9000辆,同比下滑64.1%;福建奔跑销量4084辆,同比下滑30.5%。

不难看出,疫情冲击之下,优质品牌的抗压才能更为凸显,助力集团稳住局势。北京梅赛德斯-奔跑出售服务有限公司总裁兼首席执行官杨铭直言:“咱们自2月初推出了多项赋能经销商运营、支撑其财政才能的行动,共同在一季度为未来运营的康复打下了厚实根底。咱们对职业的进一步康复满怀信心,将持续在坚持‘防疫’、‘复工’双线战争的前提下,为客户供给奢华的产品与服务体会。”

2020年,梅赛德斯-奔跑将在我国商场推出逾越18款全新及改款车型,全方位布局商场,而2019年完成产品、营销、途径等资源整合的BEIJING品牌也正步入正轨,平稳康复。北京奔跑的强势支撑,加之自主板块逐渐发力,北汽集团必然成为“保四争三”强有力的竞赛者。

“偏科”显着 广汽自主、合资能否构成合力?

从广汽集团发布的2019年度集团成绩陈述看到,广汽集团联合合营、联营公司共完成出售收入约人民币3550.9亿元,兼并经营总收入约597.04亿元,同比下降17.51%。全年销量2062160辆,同比下降3.99%,关于广汽集团而言,最近两年的销量和成绩体现,与职业大盘坚持同步。与长安轿车比较,广汽集团最近几年的体现还算平稳,集团排位也跃升至第五位。

但从广汽集团旗下板块剖析,不难看出“凭借”日系车显着,尤其是本田、丰田品牌较为坚硬。举例来说,2019年广汽本田、广汽丰田销量坚持同比增加,而广汽菲克、广汽三菱全年销量全面下滑,尤其是广汽菲克全年销量只要7.39万辆,同比下滑40.96%。

在自主板块中,广汽传祺近年来的商场体现不尽人意,“走量”车型传祺GS4巅峰时曾月销34870辆,2018年销量到达24万辆,但是进入2019年却遭受“断崖式”跌落,全年出售10万辆左右。如果说还算是“亮点”的话,广汽乘用车在新能源范畴的布局正“开花结果”。疫情影响之下,1-4月新能源累计销量约为1.59万辆,同比增加85%,但体量仍然很小。

本年4月,广汽乘用车相继发布传祺GS4、传祺GS8S换代及改款车型,传祺GS4 Coupe也将于5月上市;广汽新能源旗下Aion V(埃安V)已于4月27日敞开预售。而广本、广丰也都在活跃扩大产能,再战疆场。关于广汽来说,自主与合资能否构成合力,也将成为其占领商场的要害。

全体来看,北汽集团依托优质的合作同伴——奔跑,现在在赢利和销量上全体安稳,大概率连任“第四”的坐次,也十分有期望在本年追逐春风集团,完成前史性逾越;广汽由于日系同伴的突出体现,在与长安轿车的竞赛中,坚持优势,而长安轿车现在来看,仍是更多要依托自主板块,但在赢利率和经营规划上,恐怕很难完成逾越;“北渝广”各展所长,各显神通,“保四争三”的阶段性战争,值得长时间重视。